Direitos e Deveres

- Refis / Prescrição

Quando interrompido pelo pedido de adesão ao Refis, o prazo prescricional de 5 anos para a cobrança de créditos tributários devidos pelo contribuinte excluído do programa reinicia na data da decisão final do processo administrativo que determina...

- O TÍtulo Executivo Extrajudicial E Os Embargos À ExecuÇÃo

Entre os títulos executivos judiciais e extrajudiciais podem ser apontadas algumas diferenças significativas. O primeiro foi submetido ao contraditório, formando-se com o trânsito em julgado de uma sentença, obtido com o exercício do provimento...

- Processo Civil Iv - Defesa Do Executado (4) ImpugnaÇÃo Ao Cumprimento De SentenÇa

INTRODUÇÃO Trata- se de mais uma modalidade de defesa do executado, sendo que neste caso a...

- Processo Civil Iv -defesa Do Executado (3) Embargos À ExecuÇÃo

INTRODUÇÃO Embargos à execução com base no novo código de processo civil, CPC/2015. O embargo...

- Processo Civil Iv - Defesa Do Executado (2) Defesas HeterotÓpicas

INTRODUÇÃO Defesas heterotópicas, com base no novo código de processo civil CPC/2015 Como bem...

Direitos e Deveres

DIREITO TRIBUTÁRIO II - CAUSAS DE SUSPENSÃO DO CRÉDITO TRIBUÁRIO

INTRODUÇÃO

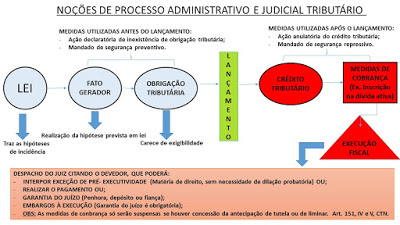

A imagem a seguir faz uma compilação das questões abordadas no resumo anterior para conferir o referido resumo basta clicar no link: NOÇÕES DE PROCESSO ADMINISTRATIVO E JUDICIAL TRIBUTÁRIO

Neste resumos iremos trabalhar questões referentes a suspensão do crédito tributário presentes no art. 151, do CTN, onde não poderão ser praticadas as medidas de cobrança. A suspensão é muito interessante para o devedor, pois além de não sofre as medidas executivas este possuirá status de adimplente podendo participar de licitações, e demais interesses que possua e como devedor da Fazenda Pública não o poderia exercer.

Art. 151. Suspendem a exigibilidade de crédito tributário:

I - moratória;

II - o depósito do seu montante integral;

III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo;

IV - a concessão de medida liminar em mandado de segurança.

V- a concessão de medida liminar ou de tutela antecipada, em espécies de ação judicial;

VI - o parcelamento

Parágrafo único: O disposto neste artigo não dispensa o cumprimento das obrigações assessórias de pendentes da obrigação principal cujo crédito seja suspenso, ou dela consequentes.

Comentários

I - moratória;

Postergação do prazo em virtude de questões de ordem pública relevante. Ex: Situação de Mariana - MG. A concessão da mora será feita pelo ente responsável pelo tributo que vai ter objeto de mora. O art. 152, detalha melhor a questão.

II - o depósito do seu montante integral;

Impede que sejam realizados os atos de cobrança, a execução efetiva, até a decisão quando acompanhado de uma ação judicial. Diante de uma obrigação tributária, ou ainda o próprio crédito tributário o devedor pode interpor ações visando declarar o crédito inexistente ou anular a obrigação, porém essas ações por si só não suspendes as medidas executivas uma das formas do devedor conseguir suspender as medidas de cobrança é por meio do depósito do seu montante integral. Vale enfatizar que para suspender a execução o depósito tem que ser integral em dinheiro - Súmula 112/STJ.

III - as reclamações e os recursos, nos termos das leis reguladoras do processo tributário administrativo;

A mera impugnação administrativa suspende a exigibilidade do crédito tributário e essa via extrajudicial também comporta o princípio do contraditório e da ampla defesa. Assim o contribuinte vai estar protegido até o julgamento do litígio, com a impugnação administrativa não pode haver contra ele os atos de cobrança. Vale salientar o depósito prévio não é exigido no defesa administrativa - Súmula 21. STF

As decisões sem dadas por um colegiado

1ª Instância - DIJ

2ª Instância - CARF (câmaras mistas com auditores da fazenda e representantes das empresas)

Em Pernambuco temos a figura do TATE (Tribunal administrativo tributário do Estado de PE) que embora tenha nome de tribunal é via administrativa.

- Julgador administrativo - 1ª Instância

- Tribunal Pleno - 2ª Instância

Esse é um dos caminhos que o devedor por recorrer para se defender que suspenderá os medidas de cobrança e ao ser proferida a decisão se o devedor discordar ainda poderá se vale da via judicial, em virtude do princípio da inafastabilidade da jurisdição.

IV - a concessão de medida liminar em mandado de segurança;

O mandado de segurança é um remédio constitucional utilizado contra ilegalidades ou abuso de autoridade, a simples interposição do mandado não suspende a exigibilidade do crédito por isso este deve estar protegido por uma concessão de medida liminar. O mandado de segurança pode ser:

Mandado de segurança preventivo = em regra antes do lançamento, antes da constituição do crédito ou abuso de autoridade, pois seu escopo é prevenir que a ilegalidade ou o abuso de autoridade ocorra.

Mandado de segurança repressivo = após o lançamento, depois do crédito constituído ou ocorrida a ilegalidade ou abuso de autoridade.

V- a concessão de medida liminar ou de tutela antecipada, em espécies de ação judicial;

As ações judiciais tanto ação declaratória quanto a anulatória não impedem as medidas de cobrança, ou seja, mesmo que o contribuinte entre com a ação dando início ao litígio os atos de cobrança ainda podem ser efetuados. Porém as ações podem vir acompanhadas com pedidos de antecipação de tutela ou de concessão de liminar em ação cautelar, se for possível a solicitação dessas medidas baseando-se nos critérios do art. 294 e 300, CPC/2015. Se esses pedidos forem acolhidos e houver concessão da antecipação de tutela ou de uma liminar ocorrerá a suspensão da exigibilidade, ou seja, as medidas de cobrança ficam suspensas conforme dispõe o art. 151, IV e V, CTN.

VI - o parcelamento

Método pelo qual o contribuinte paga sua dívida em prestações, o que leva muitos a considerá-lo uma espécie de moratória por prolongar o prazo de pagamento, porém a motivação de ambos é completamente diferente.

Segundo DIDIER JR, aplica-se a execução fiscal no que se refere ao parcelamento segue a mesma lógica seguida no processo civil.

PARCELAMENTO = O exequente pode pedir para realizar o pagamento de forma parcelada. Trata-se de um direito do credor, porém obedece a requisitos.

Requisitos para ser concedido o parcelamento:

- Requerimento do executado dentro do prazo para oferecer embargo à execução

- Depósito de 30% do valor da execução somado as custas e aos honorários de advogado, ou seja é trinta por cento do somatório desses valores. O restante deverá ser pago em até seis vezes com juros de 1% ao mês

- Ao optar pelo parcelamento automaticamente desiste-se do direito de opor embargos, já que ao pedir o parcelamento o executado concorda que deve, assim não poderá querer embargar depois para mudar essa posição. Art. 116, §6º, CPC/ 2015. Ou embarga ou parcela. É o famoso: venire contra factum proprium, que trata-se de uma vedação ao comportamento contraditório.

- O parcelamento só é possível em execução fundada em título executivo extrajudicial art. 916,§7º, CPC/2015. E segundo DIDIER JR. (2014, p.792) o parcelamento também é compatível com a execução fiscal.

CONSIDERAÇÕES

Diante da análise do art. 151, CTN - Percebemos que o contribuinte que quiser postergar a lide pode entrar primeiramente com a impugnação administrativa e caso perca procurar a esfera judicial, isso lhe dará mais oportunidade de defesa.

1. INTERPÕES IMPUGNAÇÃO ADMINISTRATIVA - SE FALHAR ...

2. INTERPÕE AÇÃO JUDICIAL E PEDIDO DE LIMINAR - SE FALHAR

3. REALIZA O DEPÓSITO

Essas medidas ajudam a postergar a decisão e manter o status de adimplente com a suspensão da exigibilidade do crédito tributário.

Abaixo vejamos mais algumas defesas judiciais

CONSIGNAÇÃO EM PAGAMENTO

A consignação em pagamento é meio utilizável quando o devedor não consegue pagar ao seu credor, mas deseja fazê-lo, o empecilho pode ser criado pelo credor ou por motivos alheios. Na esfera tributária a consignação em pagamento será cabível quando o fisco recusa-se a receber ou impor ao devedor exigência ilegal, ou ainda quando for caso de bitributação onde mais de um ente exige o tributo. Se a ação de consignação em pagamento for provida pelo juiz, o devedor faz o pagamento em juízo e o crédito tributário será extinto.

REPETIÇÃO DE INDÉBITO

É uma medida que possibilita a pessoa a requerer a restituição de quantia paga desnecessariamente. O pagamento é indevido e conforme o art. 876, CC "todo aquele que recebeu o que não lhe era devido fica obrigado a restituir ... "

Em questão tributária a repetição de indébito será cabível independente de comprovação ou prévio protesto,obedecendo o prazo que em regra é de 5 anos contato a partir do pagamento indevido. Vale a ressalva que no caso de tributos que são pagos de forma indireta, ou seja, o contribuinte principal repassa para terceiros tais como ICMS, IPI, o interessado deverá demonstrar que não repassou o custo pago para ninguém assumiu o pagamento do tributo sozinho.

loading...

- Refis / Prescrição

Quando interrompido pelo pedido de adesão ao Refis, o prazo prescricional de 5 anos para a cobrança de créditos tributários devidos pelo contribuinte excluído do programa reinicia na data da decisão final do processo administrativo que determina...

- O TÍtulo Executivo Extrajudicial E Os Embargos À ExecuÇÃo

Entre os títulos executivos judiciais e extrajudiciais podem ser apontadas algumas diferenças significativas. O primeiro foi submetido ao contraditório, formando-se com o trânsito em julgado de uma sentença, obtido com o exercício do provimento...

- Processo Civil Iv - Defesa Do Executado (4) ImpugnaÇÃo Ao Cumprimento De SentenÇa

INTRODUÇÃO Trata- se de mais uma modalidade de defesa do executado, sendo que neste caso a...

- Processo Civil Iv -defesa Do Executado (3) Embargos À ExecuÇÃo

INTRODUÇÃO Embargos à execução com base no novo código de processo civil, CPC/2015. O embargo...

- Processo Civil Iv - Defesa Do Executado (2) Defesas HeterotÓpicas

INTRODUÇÃO Defesas heterotópicas, com base no novo código de processo civil CPC/2015 Como bem...